dカード PLATINUMって年会費が高いよね。積立のポイントだけで、その年会費の元は取れるのかな?

結論からお伝えすると、積立ポイントだけで年会費の元を取るには、還元率3.1%のときで月およそ8万円の積立が必要です。

しかも3.1%は「初年度」または「毎月20万円以上のショッピング利用」が条件で、当てはまらないと分岐点はさらに上がります。

投資歴20年の僕が、年会費・還元率・月いくらで元が取れるかを、先に数字で全部見せるよ。

「最大3.1%」という言葉だけで判断すると、あとで「思ったより戻らない」と感じやすいので注意が必要です。

この記事では、dカード PLATINUMの損益分岐を月額別に試算し、カード3種の比較や積立以外の元取り要素まで整理します。

還元率や上限の最新情報は、マネックス証券のdカード積立ページもあわせて確認しながら読み進めてください。

\ dカード積立を始める /

【きのぴぃ】

- 株投資歴20年くらい。

- ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

- 一時は金関連のトレードに凝る。

- 株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

- 余剰資金でFXや仮想通貨、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

(プロフィールはこちら)

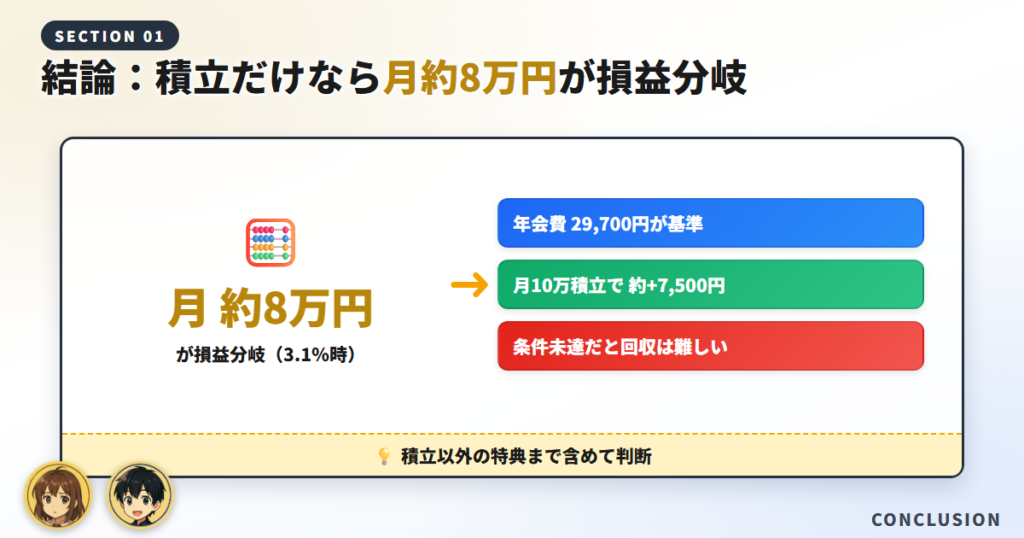

結論:積立だけなら「月約8万円」が損益分岐(3.1%時)

まず、この記事の結論を先にまとめます。

それぞれ順番に見ていきましょう。

年会費29,700円÷(3.1%×12)=月約8万円が分岐点

dカード PLATINUMの年会費は29,700円(税込)です。

積立の還元率3.1%でこの年会費を取り返すには、月およそ8万円の積立が必要になります。

計算式は「年会費29,700円 ÷(3.1%×12か月)」で、答えは月約79,838円です。

月8万円かぁ。けっこう積み立てないと届かないのね。

3.1%は条件付きで、未達だと分岐点が上がる

還元率3.1%は、初年度、または2年目以降は毎月20万円以上のショッピング利用が条件です。

条件を満たさないと還元率が下がり、積立だけで年会費を回収するハードルはさらに高くなります。

この段階制のしくみは、後半の還元率が下がる条件のセクションでくわしく確認します。

積立以外まで含めれば元は取りやすい

PLATINUMには、積立以外にも年間利用特典やドコモ料金の還元があります。

積立ポイントだけで判断するとハードルは高めですが、これらを合算すれば年会費の元は取りやすくなります。

この記事の結論。積立ポイントだけなら3.1%時で月約8万円が損益分岐。条件未達だと積立だけでは難しく、年間利用特典やドコモ料金還元まで含めて判断するのが現実的です。

dカード積立の基本|対象カード・年会費・上限

損益分岐を計算する前に、前提となる基本情報を整理します。

順番に見ていきましょう。

対象は4種のdカード(家族カードは対象外)

dカード積立は、マネックス証券でdカード/dカード GOLD U/dカード GOLD/dカード PLATINUMを使って投資信託を積み立てるサービスです。

なお、家族カードは積立に利用できません。

カード種別ごとの年会費

年会費はカードのランクで異なり、損益分岐の分母になります。

PLATINUMは29,700円、GOLD・GOLD Uは11,000円、通常dカードは無料です。

| カード | 年会費(税込) | 積立上限 | 基本の積立還元率 |

| dカード PLATINUM | 29,700円 | 月10万円 | 最大3.1% |

|---|---|---|---|

| dカード GOLD/GOLD U | 11,000円 | 月10万円 | 1.1% |

| dカード(通常) | 無料 | 月10万円 | 1.1%(5万円超は逓減) |

年会費が高いほど還元率の上限も上がりますが、その分だけ回収のハードルも上がります。

積立上限は月10万円

クレカ積立の上限は、月10万円(NISA口座と課税口座の合計)です。

この上限があるため、還元率が低いと「積立だけで年会費を回収する」のが物理的に難しくなる場合があります。

上限が月10万円だから、還元率が低いと満額積んでも足りない、ということが起きるんだ。

カード種別ごとの積立還元率

次に、カードごとの積立還元率を確認します。

それぞれ詳しく見ていきましょう。

PLATINUMは最大3.1%(初年度)

PLATINUMの積立還元率は最大3.1%で、これがdカード積立の上限です。

ただし表示は入会初年度が基準で、2年目以降はショッピング利用額によって率が変わります。

GOLD/GOLD Uは1.1%

dカード GOLDとGOLD Uの積立還元率は、1.1%です。

年会費11,000円を積立ポイントだけで回収するには、1.1%が積立額に適用される前提で月約8.3万円が必要になります。

通常dカードは段階制

通常dカードは、5万円以下1.1%/5万円超7万円以下0.6%/7万円超10万円以下0.2%の段階制です。

年会費が無料のため、そもそも損益分岐を気にせず積立ポイントを受け取れる点が特徴です。

無料カードなら、少額でもコツコツもらえるってことね。

投信保有ポイントも別途たまる

積立の還元とは別に、投資信託の月中平均残高に対して最大0.26%(年率)の投信保有ポイントもたまります。

保有を続けるほど積み上がるため、長期の資産形成では見逃せない要素です。

3.1%が下がる条件|2年目以降の段階制

損益分岐を左右する、還元率の条件を詳しく確認します。

順番に確認していきましょう。

初年度は一律3.1%

入会初年度は、ショッピング利用額に関わらず一律で3.1%が適用されます。

まずは初年度に条件を気にせず3.1%で積み立てられる、と理解しておくと分かりやすいでしょう。

2年目以降はショッピング利用額で段階制

2年目以降は、毎月のショッピング利用額によって還元率が段階的に変わります。

目安として、月20万円以上で3.1%、月10万円未満だと1.1%まで下がります。

毎月20万円もカードで使う人は限られるよね。ここが損益分岐の分かれ目なんだ。

NISA口座と課税口座で率が異なる

同じ利用額でも、NISA口座より課税口座のほうが還元率は低く設定されています。

段階別の還元率を整理すると、次の表のとおりです。

| ショッピング利用(2年目以降) | NISA口座 | 課税口座 |

| 月20万円以上 | 3.1% | 2.73% |

|---|---|---|

| 月10万円以上20万円未満 | 2.1% | 1.73% |

| 月10万円未満 | 1.1% | 0.73% |

普段のショッピング利用が少ない人ほど、2年目以降は還元率が下がりやすい点に注意しましょう。

月いくらで元が取れる?損益分岐シミュレーション

ここが本記事の核心、月額別の損益分岐シミュレーションです。

それぞれ詳しく見ていきましょう。

月額別シミュレーション(3.1%時)

還元率3.1%(NISA口座)で、月額ごとの年間ポイントと年会費29,700円との差を試算しました。

| 月の積立額 | 年間ポイント(3.1%) | 年会費29,700円との差 |

| 3万円 | 11,160円分 | 約18,540円の不足 |

|---|---|---|

| 5万円 | 18,600円分 | 約11,100円の不足 |

| 8万円 | 29,760円分 | ほぼ回収(分岐点) |

| 10万円(上限) | 37,200円分 | 約7,500円のプラス |

積立額が大きいほどポイントは増えますが、上限は月10万円で頭打ちになります。

分岐点は月約8万円

表のとおり、3.1%なら月約8万円の積立で年会費とポイントがほぼ釣り合います。

上限の月10万円まで積み立てれば、年37,200円分のポイントで約7,500円分のプラスになります。

満額積み立てて、やっと少しプラスになるくらいなのね。

2.1%以下だと積立だけでは回収不可

2年目以降で還元率が2.1%に下がると、年会費を積立ポイントだけで取り返すには月約11.8万円が必要になります。

上限は月10万円のため、2.1%以下では積立ポイントだけで年会費を回収できません。

この場合は、次に説明する積立以外の要素まで含めて判断する必要があります。

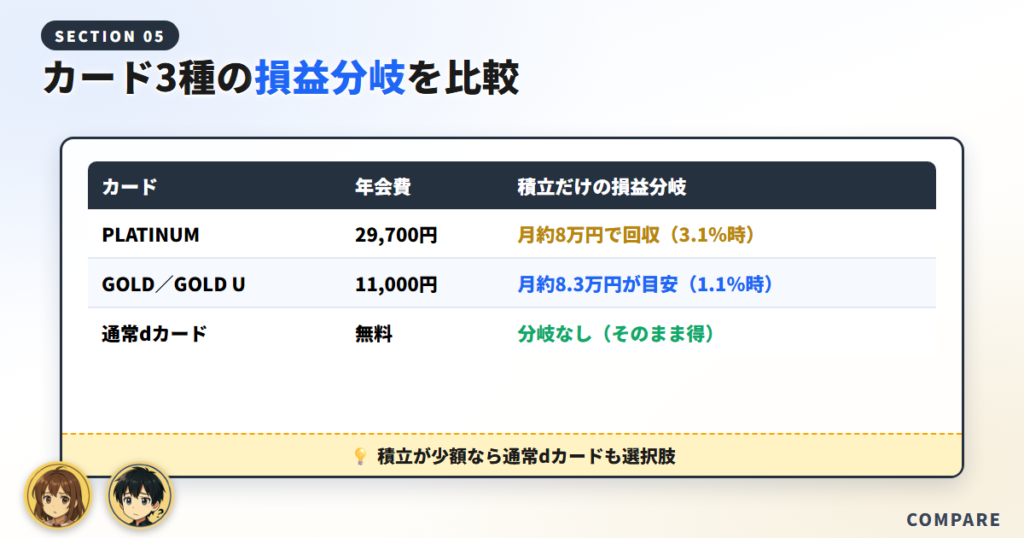

カード3種の損益分岐を比較|どれが元取りしやすい?

PLATINUM・GOLD・通常dカードで、積立だけの損益分岐を比べます。

順番に見ていきましょう。

PLATINUMは月約8万円で回収(条件達成時)

PLATINUMは3.1%を維持できれば、月約8万円の積立で年会費を回収できます。

逆に言えば、積立額が少ない人や条件を満たせない人には向きにくいカードです。

GOLDは積立だけでは回収しにくい

GOLDは還元率1.1%のため、年会費11,000円の損益分岐は月約8.3万円が目安です。

高還元の対象額には条件があるため、少額の積立では回収しづらく、他の特典と合わせて判断するのが現実的です。

通常dカードは年会費無料で分岐なし

通常dカードは年会費が無料のため、損益分岐そのものを気にする必要がありません。

少額から気軽にポイントを受け取りたい人には、通常dカードが無難な選択肢になります。

| カード | 年会費 | 積立だけの損益分岐 |

| PLATINUM | 29,700円 | 月約8万円で回収(3.1%時) |

|---|---|---|

| GOLD/GOLD U | 11,000円 | 月約8.3万円が目安(1.1%時) |

| 通常dカード | 無料 | 分岐なし(そのまま得) |

積立額が少ない人は、無理にPLATINUMにせずGOLDや通常dカードを選ぶ判断も現実的です。

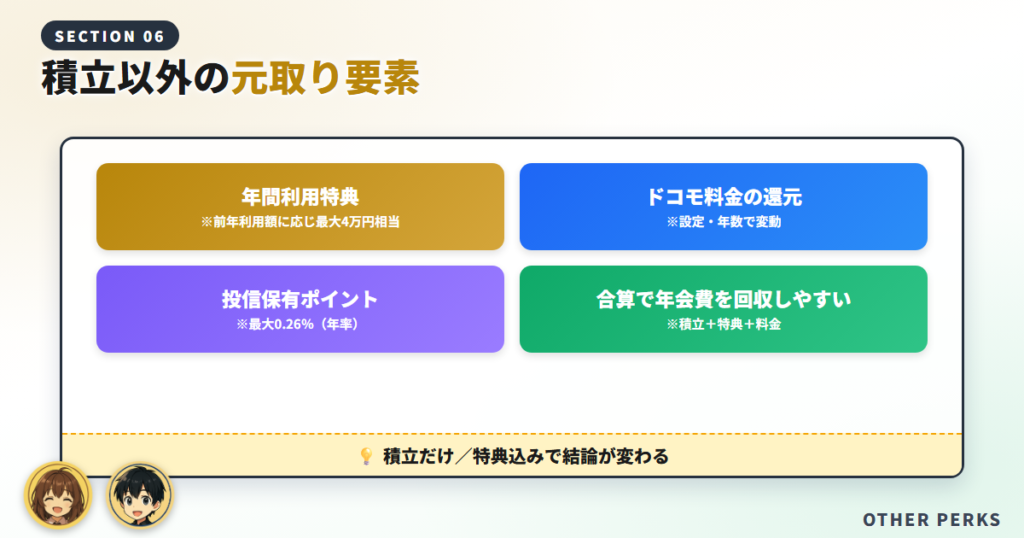

積立以外の「元取り」要素|年間利用特典・ドコモ料金

PLATINUMは積立以外にも年会費を回収できる要素があります。

それぞれ確認していきましょう。

年間利用特典(最大4万円相当)

PLATINUMには、前年のショッピング利用額に応じて最大4万円相当の年間利用特典があります。

利用額が大きい人であれば、この特典だけで年会費を上回る可能性もあります。

ドコモ料金の還元

支払い方法をPLATINUMに設定すると、対象のドコモ料金に応じたポイント還元も受けられます。

還元率は利用状況や年数で変わるため、最新の条件は公式サイトで確認しておきましょう。

合算すれば年会費の元は取りやすい

積立ポイント・年間利用特典・ドコモ料金還元を合算すれば、年会費の元は取りやすくなります。

「積立だけで見るか」「特典込みで見るか」で、答えが変わるんだ。

自分の積立額とカード利用額をあわせて、総合で判断するのがおすすめです。

ポイ活プランで還元率+1.0%

ドコモのポイ活プランを使うと、積立の還元率をさらに上げられます。

順番に見ていきましょう。

ポイ活プランで積立還元率+1.0%

ドコモのポイ活プランを契約していると、積立還元率が+1.0%上乗せされ、最大4.1%になります。

還元率が上がる分、年会費の損益分岐も下がる点がメリットです。

対象のプラン

対象は、ahamoポイ活・ドコモポイ活MAX・ドコモポイ活20などのプランです。

すでにこれらを契約している人なら、追加負担なく還元率アップの恩恵を受けられます。

プラン料金とのバランスに注意

ポイ活目的だけでプランを変えると、プラン料金が還元を上回ることもあります。

あくまで自分の通信プランとして妥当かを基準に、還元は「おまけ」と考えるのが安全です。

dカード積立の始め方

実際にdカード積立を始めるまでの流れを確認します。

dカード積立を始める4ステップ

まずはマネックス証券の証券口座(NISA口座)を開設します。

積立に使うdカードを用意し、dアカウントを連携します。

積み立てるファンドと金額を設定します。上限は月10万円です。

NISA口座や課税口座で積立が始まり、ポイントがたまっていきます。

家族カード不可・上限などの注意

積立には家族カードは使えず、上限は月10万円である点に注意が必要です。

還元率の条件やキャンペーンは変わることがあるため、申込前に公式サイトで最新の内容を確認しましょう。

\ dカード積立を始める /

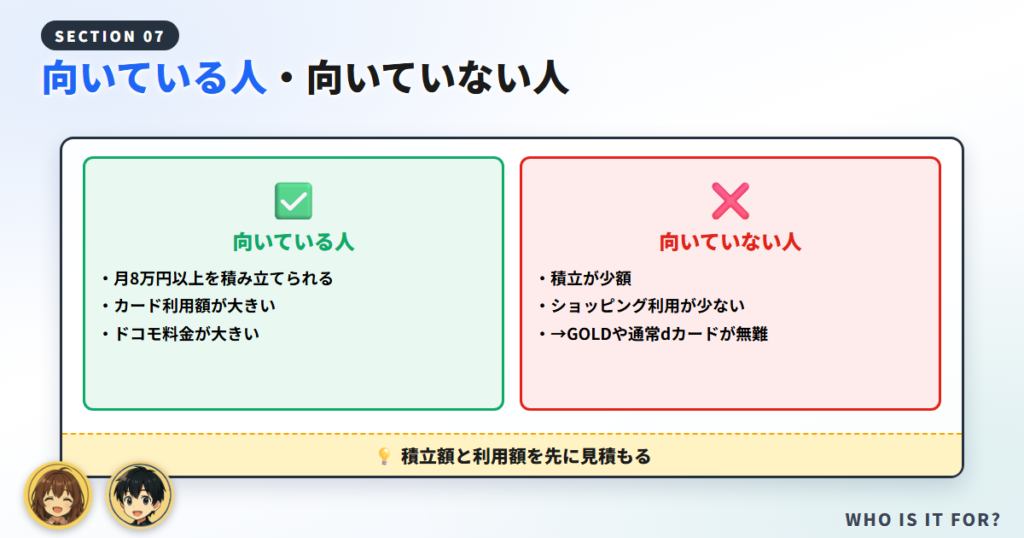

PLATINUM積立が向いている人・向いていない人

ここまでの試算をもとに、PLATINUMの向き・不向きを整理します。

それぞれ見ていきましょう。

向いている人

向いているのは、月8万円以上を積み立てられ、カード利用額も大きい人です。

ドコモ料金や年間利用特典まで含めれば、年会費以上のメリットを得やすくなります。

向いていない人

反対に向いていないのは、積立が少額で、ショッピング利用も少ない人です。

その場合は、GOLDや年会費無料の通常dカードのほうが無理のない選択になります。

- 向いている:月8万円以上積立・カード利用額が大きい・ドコモ料金が大きい

- 向いていない:積立が少額・ショッピング利用が少ない→GOLDや通常dカードが無難

自分の積立額と利用額を先に見積もっておくと、切替の判断がぶれにくくなります。

dカード積立の損益分岐に関するよくある質問

最後に、よくある疑問をまとめて回答します。

dカード PLATINUMの年会費はいくらですか?

29,700円(税込)です。この年会費を積立ポイントだけで回収できるかが、損益分岐の判断ポイントになります。

積立だけで年会費の元は取れますか?

還元率3.1%なら月約8万円以上の積立で回収できます。条件未達で2.1%以下になると、上限の月10万円でも積立だけでは回収できません。

還元率3.1%はいつでも適用されますか?

いいえ。入会初年度、または2年目以降は毎月20万円以上のショッピング利用が条件です。条件未達だと段階的に下がります。

積立の上限はいくらですか?

月10万円(NISA口座と課税口座の合計)です。この上限があるため、還元率が低いと積立だけでの回収が難しくなります。

GOLDや通常dカードのほうが得ですか?

積立だけの損益分岐ならGOLDは月約8.3万円が目安、通常dカードは年会費無料で気軽です。積立額や利用額に応じて選ぶとよいでしょう。

ポイ活プランに入ると還元率はどうなりますか?

ドコモのポイ活プラン契約で積立還元率が+1.0%され、最大4.1%になります。ただしプラン料金とのバランスも確認しましょう。

まとめ|損益分岐を知れば「切替の是非」が数字で判断できる

dカード PLATINUMの積立は、3.1%なら月約8万円が損益分岐です。

条件を満たせない場合は積立だけでの回収は難しく、年間利用特典やドコモ料金還元まで含めて判断するのが現実的です。

損益分岐を数字で押さえておけば、PLATINUMに切り替える是非を落ち着いて判断できます。

\ マネックス証券で口座開設 /