ドコモユーザーじゃないんだけど、ドコモのNISAって使えるのかな?デメリットも気になるな。

結論からお伝えすると、dアカウントはドコモの回線契約がなくても作れるため、ドコモユーザー以外でも使えます。

そもそも「ドコモのNISA」は、運営や口座の中身はマネックス証券のNISAです。

投資歴20年の僕が、メリットだけじゃなくデメリットも隠さず先に見せるよ。

先にお伝えすると、dカード積立の3.1%は条件付きで、誰でも同じ還元を受けられるわけではありません。

この記事では、ドコモのNISAのデメリットを正直に整理し、ドコモユーザー以外での使い勝手までを公式情報にもとづいて解説します。

口座の中身や連携の仕組みは、マネックス証券のドコモ連携ページもあわせて確認しながら読み進めてください。

\ マネックス証券で口座開設 /

【きのぴぃ】

- 株投資歴20年くらい。

- ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

- 一時は金関連のトレードに凝る。

- 株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

- 余剰資金でFXや仮想通貨、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

(プロフィールはこちら)

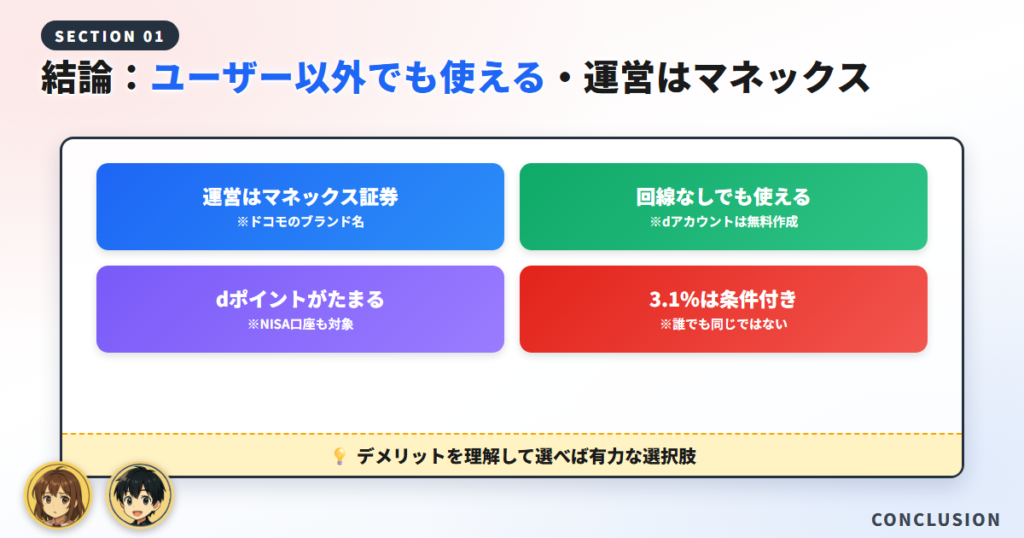

結論:ドコモユーザー以外でも使える。運営はマネックス証券

まず、この記事の結論を先にまとめます。

それぞれ順番に見ていきましょう。

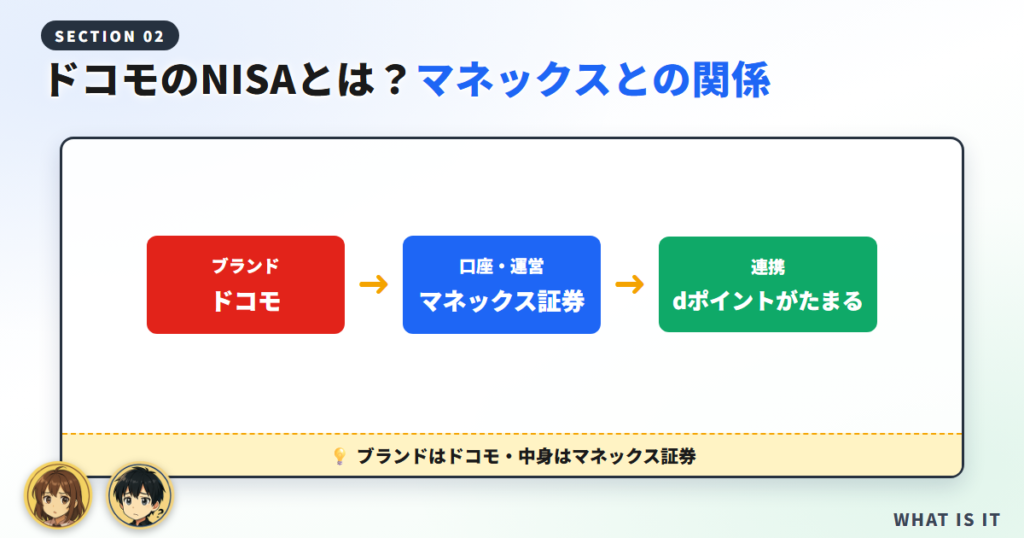

ドコモのNISA=マネックス証券のNISA

ドコモのNISAは、運営や口座の中身がマネックス証券のNISAです。

ドコモとマネックス証券の提携によるブランド名で、実際の取引はマネックス証券の口座で行います。

dアカウントは回線なしで作れる

dアカウントは、ドコモの回線契約がなくても無料で作成できます。

そのため、ドコモユーザー以外でも口座開設やdポイント還元を受けられます。

ドコモを使ってなくても大丈夫なのね。そこが一番知りたかったところ。

デメリットは条件付き還元など

デメリットとしては、dカード積立3.1%が条件付きである点などが挙げられます。

ポイントの併用不可や、一部のキャンペーンが回線ユーザー限定である点も、後半でくわしく確認します。

この記事の結論。ドコモのNISAはマネックス証券のNISAで、dアカウントは回線なしで作れるためドコモユーザー以外でも使えます。ただし還元の条件などデメリットもあります。

ドコモのNISAとは?マネックス証券との関係

まず、サービスの全体像を整理します。

順番に見ていきましょう。

ブランドはドコモ、口座はマネックス証券

ドコモのNISAは、ドコモのブランド名で提供されるマネックス証券のNISAです。

口座開設や取引の実務はマネックス証券が担うため、証券会社としての実績や商品はマネックスのものを使えます。

dアカウント連携でdポイントがたまる

マネックス証券の口座とdアカウントを連携すると、マネックスポイントの代わりにdポイントがたまるようになります。

投資信託を保有しているだけでも、残高に応じたdポイントが毎月たまる仕組みです。

つみたて投資枠・成長投資枠に対応

ドコモのNISAは、つみたて投資枠と成長投資枠の両方に対応しています。

成長投資枠では、上場株式・投資信託・ETF・REITなどを対象にできます。

ブランドはドコモでも、中身はマネックス証券。ここを押さえると分かりやすいよ。

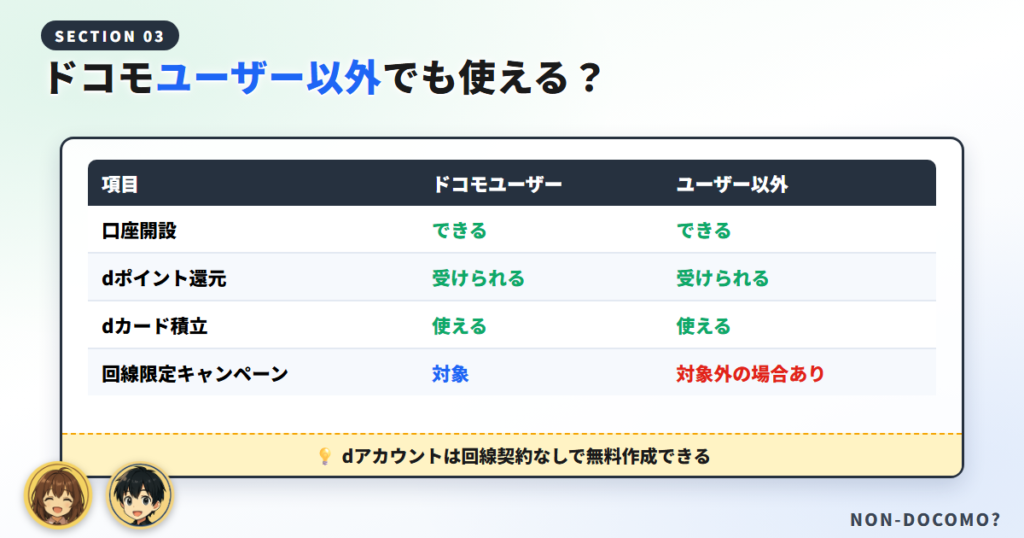

ドコモユーザー以外でも使える?

この記事で最も知りたい人が多い、ドコモユーザー以外の使い勝手を確認します。

それぞれ詳しく見ていきましょう。

dアカウントは回線なしで無料作成できる

dアカウントは、ドコモの回線契約がない人でも無料で作成できます。

つまり、他社の格安SIMやキャリアを使っている人でも、ドコモのNISAを利用できます。

口座開設・dポイント・dカード積立は非ユーザーでも使える

ドコモユーザー以外でも、口座開設・dポイント還元・dカード積立といった中心的な機能は利用できます。

「ドコモユーザー限定のサービス」ではない点は、非ユーザーにとって安心できる材料です。

他社スマホのままでも、dポイントがたまるのはうれしいな。

一部キャンペーンは回線ユーザー限定

ただし、一部のキャンペーンはドコモ回線ユーザー限定で実施される場合があります。

非ユーザーは対象外になる特典もあるため、キャンペーンの条件は申込前に確認しておきましょう。

| 項目 | ドコモユーザー | ドコモユーザー以外 |

| 口座開設 | できる | できる |

|---|---|---|

| dポイント還元 | 受けられる | 受けられる |

| dカード積立 | 使える | 使える |

| 回線限定キャンペーン | 対象 | 対象外の場合あり |

中心的な機能は共通で、差が出るのは主に回線限定キャンペーンの部分だと理解しておくと分かりやすいでしょう。

ドコモのNISAのデメリット

ここでは、事前に知っておきたいデメリットを整理します。

それぞれ確認していきましょう。

dカード積立3.1%は条件付き

dカード積立の還元率3.1%は、dカード PLATINUM(年会費29,700円)で初年度や月20万円以上の利用などが条件です。

誰でも3.1%になるわけではないため、年会費とのバランスは事前に試算しておくのがおすすめです。

損益分岐の考え方は、dカード積立の損益分岐をまとめた記事でくわしく解説しています。

ポイントは併用できない

dアカウントを連携すると、マネックスポイントの代わりにdポイントがたまる形になります。

両方を同時にためられるわけではないため、どちらのポイントを重視するかを決めておく必要があります。

一部特典は回線ユーザー限定

前述のとおり、一部のキャンペーンはドコモ回線ユーザー限定です。

非ユーザーは対象外になる特典があるため、キャンペーン目当ての場合は条件をよく確認しましょう。

NISA自体のデメリット

ドコモのNISAに限らず、NISAには元本保証がなく、値動きで損失が出る可能性があります。

非課税枠の再利用は翌年になる点や、損益通算ができない点も、NISA共通の注意点です。

ポイント目当てでも、投資である以上は値動きのリスクがある。ここは忘れないでね。

ドコモのNISAのメリット

デメリットの次に、メリットも確認しておきましょう。

順番に見ていきましょう。

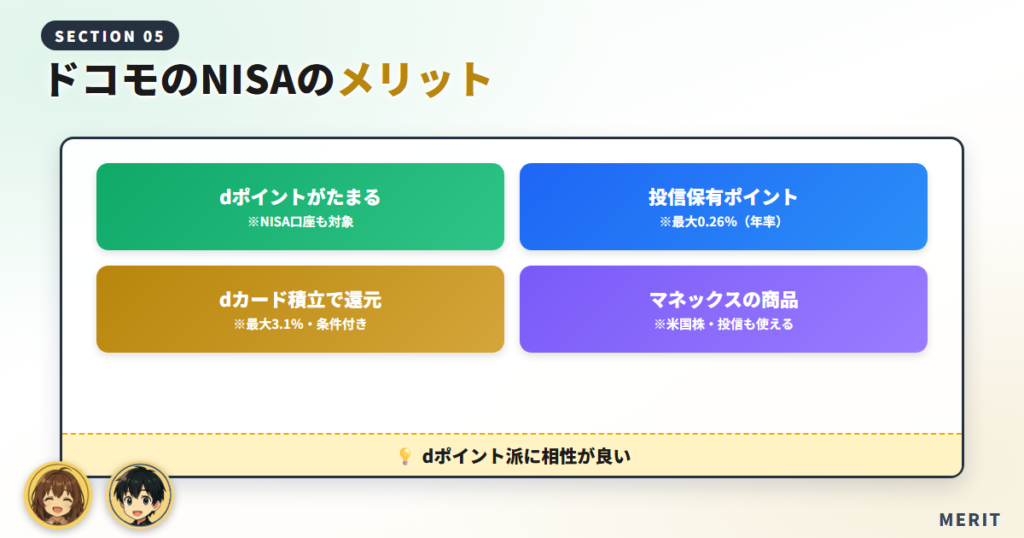

dポイントがたまる・つかえる

dアカウント連携により、NISA口座を含めてdポイントがたまります。

ふだんからdポイントを使っている人にとっては、ポイントを集約できる利点があります。

投信保有ポイントがたまる

投資信託を保有しているだけで、月中平均残高に対して最大0.26%(年率)のポイントがたまります。

長期でコツコツ保有するほど、この保有ポイントは積み上がっていきます。

dカード積立でポイント還元

dカードでクレカ積立をすると、積立額に応じて最大3.1%のdポイントがたまります。

ただし前述のとおり3.1%は条件付きのため、カード種別や利用額をあわせて考える必要があります。

マネックスの商品を使える

運営がマネックス証券のため、米国株や豊富な投資信託といった商品を利用できます。

ポイントだけでなく、証券会社としての商品力も選ぶ理由になります。

ドコモユーザーと非ユーザーで違う点

ドコモユーザーと非ユーザーで、使い勝手にどんな差があるかを整理します。

それぞれ見ていきましょう。

中心的な機能は共通で使える

口座開設・dポイント還元・dカード積立といった中心的な機能は、ユーザーでも非ユーザーでも共通で使えます。

「ドコモ回線がないと投資できない」ということはありません。

回線限定キャンペーンに差が出る

差が出やすいのは、ドコモ回線ユーザー限定のキャンペーンの部分です。

非ユーザーはこうした特典の対象外になることがあるため、その点だけは理解しておきましょう。

| 使い勝手 | 内容 |

| 共通で使える | 口座開設・dポイント還元・投信保有ポイント・dカード積立 |

|---|---|

| 差が出る | ドコモ回線ユーザー限定のキャンペーン |

投資の中身そのものに差はないため、非ユーザーでも安心して使えるサービスだといえます。

他社(SBI・楽天)と比べてどう?

他のネット証券と迷う人向けに、比較の視点を整理します。

順番に見ていきましょう。

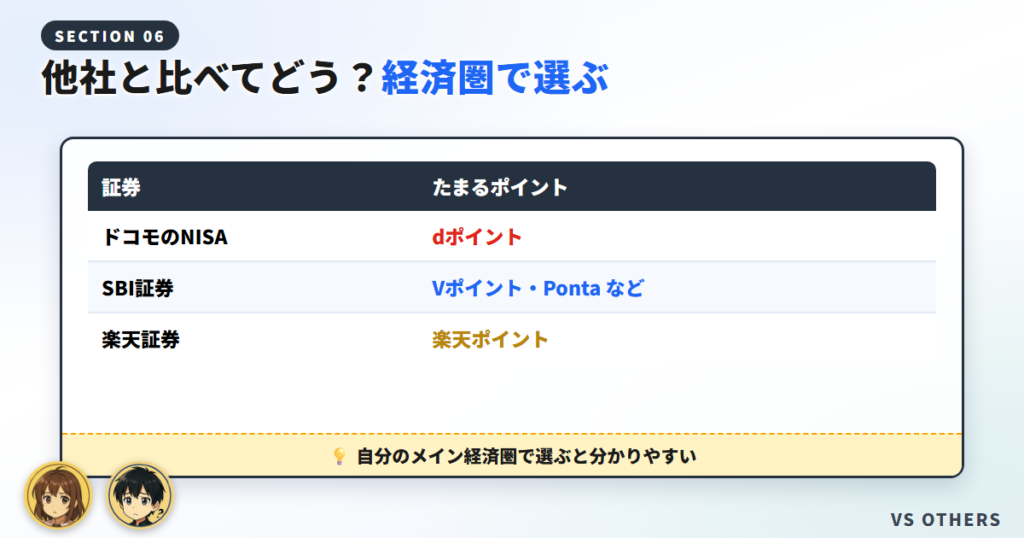

ポイント経済圏で選ぶ

SBI証券はVポイントやPontaなど、楽天証券は楽天ポイントと連携しています。

ふだんdポイントを使う人ならドコモのNISAが候補になりやすいです。

商品とクレカ積立で比べる

商品ラインナップやクレカ積立の還元率は、証券会社ごとに異なります。

還元率は条件で変わるため、自分の積立額での実質還元で比べるのが確実です。

「経済圏がドコモか」で選ぶと分かりやすい

迷ったときは、自分のメインのポイント経済圏に合わせて選ぶのが分かりやすい基準です。

普段dポイントを使ってるかどうかで決めればいいのね。

評判・口コミの傾向

実際の利用者の声には、どんな傾向があるのかを確認します。

それぞれ見ていきましょう。

良い評判の傾向

良い評判として多いのは、dポイントがたまる点への評価です。

ふだんの生活でdポイントを使う人ほど、ポイントを集約できるメリットを感じやすい傾向があります。

気になる評判の傾向

一方で、還元率の条件やアプリの操作に関して注意を促す声もあります。

「最大3.1%」という言葉だけで判断せず、自分の条件での還元を確認しておくと安心です。

向いている人・向いていない人

ここまでの内容をもとに、向き・不向きを整理します。

それぞれ見ていきましょう。

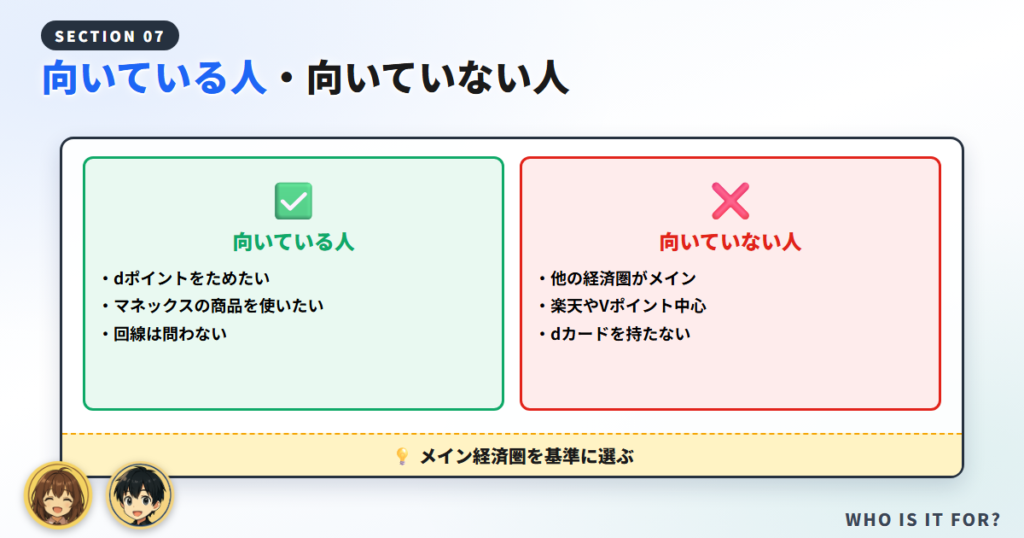

向いている人

向いているのは、ふだんdポイントをためている人や、マネックスの商品を使いたい人です。

ドコモユーザーでなくても、dポイント経済圏を活用したい人には向いています。

向いていない人

反対に向いていないのは、楽天やVポイントなど他の経済圏がメインの人です。

dカードを持たない場合は、クレカ積立の還元メリットも受けにくくなります。

- 向いている:dポイントをためたい・マネックスの商品を使いたい(回線問わず)

- 向いていない:他の経済圏がメイン・dカードを持たない

自分のメイン経済圏を基準にすると、選ぶかどうかの判断がしやすくなります。

ドコモのNISAの始め方

実際に始めるまでの流れを確認します。

ドコモのNISAを始める4ステップ

マネックス証券で証券口座とNISA口座を開設します。

dアカウントを連携します。回線契約がなくても無料で作成できます。

つみたて投資枠・成長投資枠で積み立てる商品を設定します。

積立が始まり、dポイントもたまっていきます。

\ ドコモのNISAを始める /

ドコモのNISAに関するよくある質問

最後に、よくある疑問をまとめて回答します。

ドコモユーザーじゃないと使えませんか?

いいえ。dアカウントは回線契約がなくても無料で作れるため、ドコモユーザー以外でも口座開設やdポイント還元を利用できます。

ドコモのNISAのデメリットは?

dカード積立3.1%が条件付きであること、ポイントを併用できないこと、一部特典が回線ユーザー限定であることなどです。NISA共通のリスクもあります。

新NISAはやめたほうがいいですか?

元本保証はありませんが、長期・分散を前提とするなら資産形成の選択肢になります。短期の値動きだけで判断しないことが大切です。

dポイントとマネックスポイントは両取りできますか?

できません。dアカウントを連携すると、マネックスポイントの代わりにdポイントがたまる形になります。どちらを重視するか決めておきましょう。

dカード積立は誰でも3.1%になりますか?

いいえ。3.1%はdカード PLATINUM(年会費29,700円)で初年度や月20万円以上の利用などが条件です。カード種別や利用額で変わります。

評判・口コミはどうですか?

dポイントがたまる点は好評です。一方で還元率の条件やアプリ操作に注意を促す声もあります。自分の条件での還元を確認しておくと安心です。

まとめ|ドコモユーザー以外でも使える。条件を理解して選ぶ

ドコモのNISAはマネックス証券のNISAで、dアカウントは回線なしで作れるため、ドコモユーザー以外でも使えます。

デメリットは還元の条件やポイント併用不可などですが、内容を理解して選べば有力な選択肢になります。

ドコモユーザー以外でも、dポイント経済圏を使いたいなら十分に検討する価値があります。

\ マネックス証券で口座開設 /