ねぇパパ、木徳神糧って会社の株がすごく上がったって聞いたんだけど、なんでそんなに注目されてるの?

米卸最大手の木徳神糧(2700)は、過去最高益を叩き出して株価が約6倍に急騰したことで大きな話題になりました。

いい質問だね。実は木徳神糧の株価が急騰した理由と、最近下がっている理由は全く別の要因なんだ。投資歴20年以上の僕が、その両面をしっかり解説するよ。

この記事では、木徳神糧の株価が動いた理由を業績・米市場・中期経営計画の観点から徹底分析します。

リスクや注意点も正直にお伝えしますので、投資判断の材料にしてください。

\ 投資の可能性は無限大!手数料無料 /

\ 米国株も手数料無料 /

\ NISAで手数料無料 /

【きのぴぃ】

- 株投資歴20年くらい。

- ビギナーズラックで儲けるも、信用取引で〇〇万円の損失。3年かかって復活。

- 一時は金関連のトレードに凝る。

- 株は利確せずに配当&株主優待狙いのため塩漬けで美味しく召し上がり中。

- 余剰資金でFXや仮想通貨、米国株にもアクティブにトレードし、ポイントを使ったミニ株を運用中。

(プロフィールはこちら)

木徳神糧(2700)とは?米卸最大手の基本情報

まずは木徳神糧がどんな会社なのか、基本情報を押さえておきましょう。

それぞれ詳しく見ていきましょう。

木徳神糧の事業内容と強み

木徳神糧って、お米の会社ってことは知ってるけど、具体的に何をしてるの?

木徳神糧は、国内最大級の米穀卸売企業で、東証スタンダード市場に上場しています。

全国の農協や生産者から玄米を仕入れ、精米してスーパーやコンビニ、外食チェーンへ供給するのが主力ビジネスです。

スーパー、コンビニ、外食チェーンなど幅広い販売先を持っていて、その調達力と販売ネットワークの広さが最大の強みなんだ。私たちの食卓を裏側で支えている会社だよ。

米穀事業に加えて、飼料事業・鶏卵事業・食品事業と4つの事業セグメントで多角化を進めています。

セグメント別の売上・利益構成

木徳神糧の事業構造を理解するために、セグメント別の数値を確認してみましょう。

| セグメント | 売上高 | セグメント利益 | 構成比 |

| 米穀事業 | 1,513億円 | 87.2億円 | 約86% |

|---|---|---|---|

| 飼料事業 | 105億円 | 5.3億円 | 約6% |

| 鶏卵事業 | 108億円 | 2.8億円 | 約6% |

| 食品事業 | 34億円 | 0.4億円 | 約2% |

出典:木徳神糧 事業セグメント情報(2025年12月期実績)

利益の86%がお米の事業なんだ!お米の価格が変わったら業績にすごく影響しそうだね。

その通りで、米穀事業への依存度の高さが木徳神糧の強みでもあり、リスクでもあります。

木徳神糧の株価はなぜ急騰した?3つの理由

木徳神糧の株価は年初から高値まで約6倍に急騰しました。

急騰の背景を3つの要因に分けて解説します。

理由①:米価高騰で過去最高益を達成(営業利益3.4倍)

株価急騰の最大の理由は、2025年12月期に過去最高益を大幅更新したことにあります。

売上高は1,761億円(前期比+48.1%)、営業利益は80.2億円(前期比+237.6%、3.4倍)と驚異的な数字を叩き出しました。

米価高騰の追い風を受けて、適切なタイミングで価格転嫁できたのが大きいんだ。調達力と販売力の両方が噛み合った結果だよ。

出典:木徳神糧 業績ハイライト

理由②:株式分割(1:5)で投資しやすさが向上

2025年7月に実施された1株→5株の株式分割も、株価上昇の追い風になりました。

株式分割って何?株の値段が変わるの?

株式分割とは、1株を複数株に分割して1株あたりの価格を下げる仕組みのことです。

分割前は1単元で数百万円必要だったのが、分割後は約18万円で買えるようになったんだ。個人投資家が参入しやすくなって、買い需要が増えたよ。

分割発表日の2025年5月8日にはストップ高気配となるほどの反響がありました。

理由③:「令和の米騒動」で米関連銘柄に注目が集中

2023年の猛暑による不作に端を発した「令和の米騒動」により、米関連銘柄全体に投資家の注目が集まったことも大きな要因です。

スーパーの棚から米が消え、店頭価格が5kg 4,700円前後まで高騰するなど、消費者の間でも米不足は大きなニュースになりました。

うちの近所のスーパーでもお米が品薄になってたよね…。

テーマ株として注目が集まったことで、業績の良さ以上に株価が押し上げられた側面もあります。

木徳神糧の株価はなぜ下落している?最新の懸念材料

急騰した木徳神糧の株価は、高値から大きく下落しています。

下落の背景にある3つの懸念材料を解説します。

2026年12月期は大幅減益予想(営業利益-50%)

株価下落の最大の要因は、2026年12月期の会社予想が大幅な減益となっていることです。

売上高は2,000億円(+13.5%)と増収ながら、営業利益は40億円(-50.2%)、純利益は30億円(-45.7%)と大きく落ち込む見通しになっています。

前期の最高益が異常値とも言える水準だったから、ある程度の反動減は織り込み済みだったけど、半減予想はインパクトが大きかったね。

第1四半期(1-3月)の営業利益は8.1億円(前年同期比-56.1%)と、通期予想通りの減益ペースで推移しています。

米価下落の見通しと業績への影響

米価の今後の下落見通しも、株価にとってネガティブな材料になっています。

2025年産米の作付面積増加などにより、在庫水準が改善しつつあります。

お米が足りなくなる心配はなくなったの?

需給は改善傾向にあり、米価は5kgあたり3,000〜3,500円程度へ下落する可能性も指摘されています。

米穀事業の利益率が高かった前期と同じ水準を維持するのは難しくなるだろうね。ただし消費量の回復というプラス面もあるから、一方的にマイナスとは限らないよ。

高値からの利益確定売りと需給悪化

テーマ株として急騰した分、利益確定売りの圧力も株価下落の一因となっています。

株式分割で流動性が高まり、個人投資家の売買が活発化した半面、短期資金の流出も加速しやすい状態です。

テーマ株は注目が集まる時は一気に上がるけど、テーマが薄れると同じスピードで下がるのが怖いところ。値動きが荒い銘柄だという認識は持っておこう。

木徳神糧の業績を徹底分析|最高益の中身を深掘り

木徳神糧の業績を数値で詳しく分析していきます。

それぞれ詳しく見ていきましょう。

2025年12月期の業績実績(過去最高益の詳細)

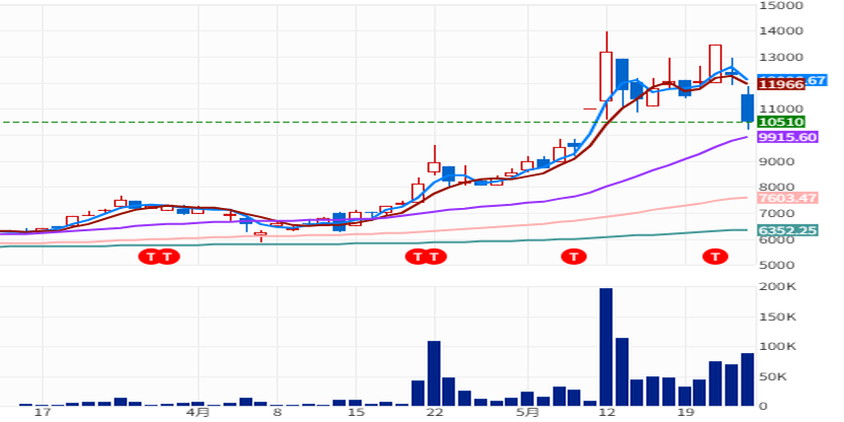

木徳神糧(銘柄コード:2700)の株価は、2025年に入ってから堅調な上昇トレンドを描いていましたが、特に4月21日の第1四半期決算発表と通期業績予想の上方修正、そして増配の発表を機に、一段と力強い動きを見せています。

発表翌日(4月22日)には前日比で大幅高となり、出来高も急増。 まさに市場の注目を一気に集めた形です。

例えば、日足チャートを見てみると、この発表を境に大きな陽線を形成し、それまでのレジスタンスライン(上値抵抗線)となっていた価格帯を明確に上抜けてきました。

移動平均線に注目すると、短期(例:5日線)、中期(例:25日線)、長期(例:75日線)の各線がすべて上向きとなってます。

次に過去最高益となった2025年12月期の実績を確認しましょう。

| 項目 | 2023年12月期 | 2024年12月期 | 2025年12月期 | 2026年12月期(予想) |

| 売上高 | 966億円 | 1,189億円 | 1,761億円 | 2,000億円 |

|---|---|---|---|---|

| 営業利益 | 17.5億円 | 23.7億円 | 80.2億円 | 40億円 |

| 純利益 | 11.1億円 | 17.2億円 | 55.2億円 | 30億円 |

| 営業利益率 | 1.8% | 2.0% | 4.6% | 2.0% |

| ROE | 12.3% | 12.3% | 31.2% | 14.5%(予想) |

出典:木徳神糧 業績ハイライト

営業利益率が1.8%から4.6%に跳ね上がってる!でも来期はまた2.0%に戻る予想なんだね。

ROE(自己資本利益率)も31.2%と異例の高水準を記録しましたが、これは米価高騰という特殊要因が大きく寄与した数字です。

米穀事業が利益の約86%を稼ぐ構造

木徳神糧の業績を左右するのは、利益の約86%を稼ぎ出す米穀事業の動向です。

米穀事業のセグメント利益87.2億円に対し、飼料事業は5.3億円、鶏卵事業は2.8億円と、圧倒的な差があります。

この「米穀事業一本足打法」が最高益の原動力であると同時に、米価が下落した時の脆弱性にもなっているんだ。投資判断ではこの構造を理解しておくことが大事だよ。

中期経営計画では飼料事業1.5倍・鶏卵事業2倍を目標に多角化を進める方針が示されています。

2026年12月期Q1の進捗と通期予想

2026年12月期の第1四半期(1-3月)の実績と通期予想に対する進捗を確認しておきましょう。

| 項目 | Q1実績 | 通期予想 | 進捗率 |

| 売上高 | 415億円 | 2,000億円 | 20.7% |

|---|---|---|---|

| 営業利益 | 8.1億円 | 40億円 | 20.3% |

進捗率が約20%って、順調なの?

通期の4分の1に対して進捗率約20%なので、やや未達ペースといえます。

ただし木徳神糧は季節性があって、米の新米シーズンに偏る傾向があるんだ。Q1だけで判断するのは早計だけど、前年同期比-56%の営業利益は厳しい数字であることは間違いないね。

木徳神糧の株価指標|PER・PBR・配当利回りで割安度をチェック

木徳神糧の株価が割安なのかどうか、主要な投資指標で確認していきます。

それぞれ詳しく見ていきましょう。

PER5倍・PBR0.7倍は本当に割安か?

木徳神糧の主要バリュエーション指標をまとめると、以下の通りになっています。

| 指標 | 数値 |

| PER(会社予想) | 約5倍 |

|---|---|

| PBR(実績) | 約0.7倍 |

| 配当利回り(予想) | 約2.8% |

| ROE(実績) | 31.2% |

| BPS(1株純資産) | 約2,514円 |

| EPS(予想) | 約366円 |

PER5倍ってすごく低いよね?割安じゃないの?

数字だけ見れば割安水準ですが、注意が必要です。

PER5倍は2026年12月期の減益予想をベースにした数字だからね。もし米価下落で業績がさらに悪化すれば、EPSが下がってPERは跳ね上がる可能性もある。「割安に見えるけど本当に割安かは利益水準の正常化次第」というのが正直な評価だよ。

PBR0.7倍は純資産に対して株価が割安であることを示しますが、収益力が下がれば純資産の成長も鈍化します。

配当利回り約2.8%と増配トレンド

木徳神糧は5期連続で増配を続けており、株主還元にも積極的な姿勢を示しています。

2026年12月期の予想配当は年間50円(中間25円+期末25円)で、配当利回りは約2.8%となっています。

配当性向は約13%と低めだから、業績が多少悪化しても減配リスクは限定的と考えられるよ。ただし将来の配当を保証するものではないから、業績動向は常にチェックしよう。

ROE31%の高さと今後の持続性

2025年12月期のROE(自己資本利益率)は31.2%と極めて高い水準を記録しました。

ただしこれは米価高騰という特殊要因によるもので、2026年12月期の予想ROEは約14.5%に低下する見込みです。

14.5%でも十分高い気がするけど…?

東証スタンダード市場の平均ROEは8%前後なので、14.5%でも平均を大きく上回る優良な水準といえます。

木徳神糧の配当・株主優待を解説

木徳神糧への投資で魅力的な配当と株主優待の詳細を解説します。

それぞれ詳しく見ていきましょう。

配当推移と2026年の予想配当

木徳神糧の配当は5期連続で増配を続けています。

| 期 | 年間配当 | 配当性向 |

| 2022年12月期 | 12円 | 9.4% |

|---|---|---|

| 2023年12月期 | 16円 | 約10% |

| 2024年12月期 | 26円 | 約12% |

| 2025年12月期 | 34円(分割後換算) | 13.3% |

| 2026年12月期(予想) | 50円 | 13.6% |

出典:木徳神糧 配当情報

減益予想にもかかわらず増配を続けている点は、株主還元への意欲として評価できるポイントだね。

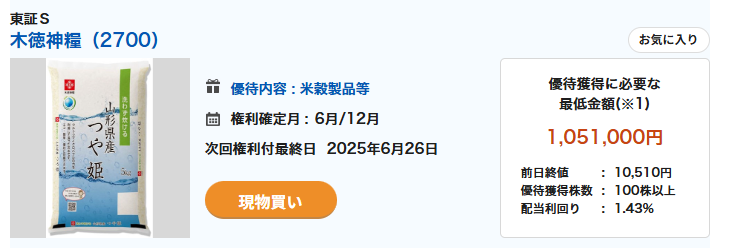

株主優待は「お米」がもらえる|条件と内容

木徳神糧の株主優待は、自社グループの米穀製品(お米)がもらえる実用的な優待です。

| 基準日 | 株数条件 | 内容 |

| 12月末 | 500株以上(3年未満) | 米穀製品5kg相当 |

|---|---|---|

| 12月末 | 500株以上(3年以上) | 米穀製品10kg相当 |

| 6月末 | 1,000〜1,999株 | 米穀製品5kg相当 |

| 6月末 | 2,000株以上 | 米穀製品5kg相当+切り餅750g×2袋 |

出典:木徳神糧 株主優待情報

お米がもらえるなんて嬉しい!毎日食べるものだから助かるね。

米穀卸ならではの実用性の高い優待で、食費の節約にも直結します。

長期保有特典で優待が2倍に

木徳神糧の優待には長期保有特典が設けられています。

6月末と12月末の株主名簿に500株以上で連続7回以上記載(3年以上保有)されると、12月末の優待が5kg→10kgに増量されます。

長期保有で優待が2倍になるのは大きいよね。配当利回り約2.8%に加えてお米がもらえるから、長期投資のインセンティブとしては魅力的だよ。

\ 投資の可能性は無限大!手数料無料 /

\ 米国株も手数料無料 /

\ NISAで手数料無料 /

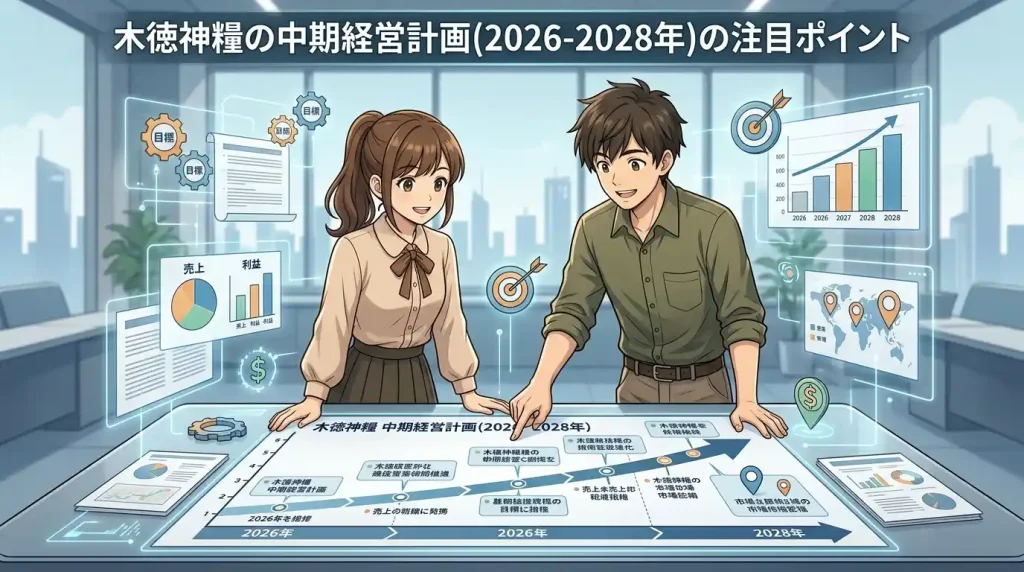

木徳神糧の中期経営計画(2026-2028年)の注目ポイント

木徳神糧が発表した新中期経営計画の注目ポイントを解説します。

それぞれ詳しく見ていきましょう。

2028年目標:売上2,500億円・営業利益60億円

新中期経営計画(2026-2028年)では、2028年度に売上高2,500億円・営業利益60億円・ROE10%以上を目標に掲げています。

| 指標 | 2025年12月期(実績) | 2028年12月期(目標) |

| 売上高 | 1,761億円 | 2,500億円 |

|---|---|---|

| 営業利益 | 80.2億円 | 60億円 |

| ROE | 31.2% | 10%以上 |

営業利益60億円って、前期の80億円より低いけど大丈夫なの?

前期の80.2億円は米価高騰の特殊要因を含んだ数字のため、60億円は米価が正常化した後の持続可能な利益水準として設定されています。

成長戦略の3本柱とは?

中期経営計画の基本コンセプトは「ステージチェンジ」に向けた「ステップアップ」です。

- 調達力の確保:国内仕入シェア10%を長期目標に、全農との取引深化や農協直取引を拡大

- コメ消費の拡大:自社ナショナルブランドの売上比率を2028年に40%へ引き上げ

- コメ関連事業の拡大:飼料事業1.5倍、鶏卵事業2倍を目指して米穀依存度を低減

単なる米卸からコメ食のインフラ企業への進化を目指しているんだ。この構造転換が実現すれば、米価変動に左右されにくい収益体質になるよ。

米穀事業依存からの脱却を目指す多角化戦略

木徳神糧は米穀事業への依存度を下げる多角化を積極的に推進しています。

飼料事業では米ぬかを活用した飼料の製造を手がけ、国産志向の高まりを追い風に収益を伸ばしています。

お米の副産物を飼料にするって、無駄がなくていいね!

鶏卵事業やEC事業の強化も進めており、収益源の分散が中長期的な企業価値向上のカギを握っています。

米不足問題の現状と今後の見通し

木徳神糧の業績に大きく影響する米市場の動向を整理します。

それぞれ詳しく見ていきましょう。

「令和の米騒動」はなぜ起きたのか?

2023年の猛暑による不作を発端に、国内の米需給バランスが大きく崩れたのが「令和の米騒動」の正体です。

2023年産米で約44万トンの供給不足が発生し、その余波が2024年産・2025年産にまで波及しました。

不作に加えて、インバウンド需要の増加や備蓄米の不足も重なった複合的な要因なんだ。単純に「天候が悪かった」だけでは説明しきれない問題だよ。

店頭では5kgあたり4,700円前後まで米価が高騰し、消費者の家計を直撃しました。

米価は今後どうなる?下落シナリオと上昇シナリオ

米価の今後については下落方向の見方が優勢ですが、上昇要因も存在します。

- 2025年産米の作付面積が増加

- 政府備蓄米の放出が継続

- 消費者の米離れ(価格弾力性による買い控え)

- 政府による米価暴落回避政策

- 集荷競争による仕入価格の高止まり

- 天候リスク(作柄次第で再び不足する可能性)

結局、お米の値段はどうなるの?主婦にとっては重要だわ

確定的なことは誰にも言えませんが、5kgあたり3,000〜3,500円程度への下落を見込む専門家の声もあります。

米価変動が木徳神糧に与える影響

米価下落は木徳神糧にとってプラスとマイナスの両面があります。

| 影響 | 内容 |

| マイナス面 | 高値で仕入れた在庫の評価損リスク、売上単価の低下による利幅縮小 |

|---|---|

| プラス面 | 消費者の購買量回復、安定した需給環境での事業基盤強化 |

短期的にはマイナスの影響が出やすいけど、中長期的には安定した米市場の方が木徳神糧の調達力が活きる環境になるんだ。一時的な減益で悲観しすぎるのも、楽観しすぎるのも危険だよ。

木徳神糧への投資で注意すべきリスク

木徳神糧に投資する前に知っておくべきリスクを整理します。

投資を検討するなら、これらのリスクを十分に理解しておきましょう。

米穀事業への依存度の高さ

利益の約86%を米穀事業に依存する構造は、最大のリスク要因です。

米価が下落すれば売上単価が落ち、利益率が大幅に低下する可能性があります。

中計で多角化を進めているとはいえ、飼料・鶏卵事業の利益規模はまだ小さいからね。米穀事業の落ち込みをカバーするには時間がかかるよ。

米価下落による在庫評価損リスク

米卸業者は大量の玄米在庫を抱えているため、米価が急落すると在庫の評価損が発生するリスクがあります。

高値で仕入れた在庫を安値で販売せざるを得ない状況になれば、利益が圧迫されます。

お米って保存期間にも限りがあるし、在庫を抱えるリスクは大きそうだね…。

木徳神糧の自己資本比率は36.1%と健全な水準にありますが、在庫評価損が発生した場合の影響は注視が必要です。

テーマ株としてのボラティリティの大きさ

木徳神糧は「米不足テーマ」で注目を集めた銘柄のため、値動きが非常に大きいという特徴があります。

年初約1,100円から高値6,600円(約6倍)まで急騰し、その後1,700円台まで下落するなど、短期間で大きな値動きを見せています。

テーマ株への投資は、テーマが継続する限りは上昇するけど、テーマが薄れると一気に資金が引き上げられるんだ。損切りラインを事前に決めておくことが大事だよ。

※投資にはリスクが伴います。株価の下落により損失が発生する可能性があります。投資判断はご自身の責任で行ってください。

木徳神糧の株を買うならどの証券会社がおすすめ?

木徳神糧の株を購入するのにおすすめの証券会社を紹介します。

| 項目 | MooMoo証券 | 楽天証券 | DMM株 |

|---|---|---|---|

| NISA対応 | ◎(成長投資枠対応) | ◎(成長投資枠対応) | ◎(成長投資枠対応) |

| 国内株手数料 | 無料 | 無料(ゼロコース) | 無料 |

| 米国株手数料 | 0.132%(税込、上限22米ドル) | 約定代金の0.495% | 約定代金の0.495%(税込) |

| アプリ | 株取引アプリ(一元管理OK) | iSPEED(高機能) | DMM株アプリ |

| 特徴 | 楽天ポイントで投資可能 | 取引コストの安さが魅力 |

それぞれの特徴を確認していきましょう。

MooMoo証券|株式だけでなく様々な投資方法をカバー

2022年にFutuグループがひびき証券を買収して参入したというMooMoo証券は、NISAの成長投資枠にも対応しています。

他の証券会社にないユニークな特徴の1つが各銘柄でオプション取引が可能である点です。

様々な投資方法が選べるようになっているのが嬉しいところ。。

デモ取引もできるから実際に取引する前に相場観を養うことができるんだ。

\ 投資の可能性は無限大!手数料無料 /

楽天証券|NISA対応で手数料無料

楽天証券は国内株式の取引手数料が無料(ゼロコース)で、NISAの成長投資枠にも対応しています。

楽天ポイントを使って株式投資ができるのも大きなメリットです。

僕も楽天証券をメイン口座で使っているけど、iSPEEDアプリの銘柄分析ツールが使いやすいんだ。木徳神糧の業績や株価チャートもアプリで手軽にチェックできるよ。

\ NISAで手数料無料 /

DMM株|米国株も手数料無料で取引コストが安い

DMM株は国内株式に加えて、米国株の取引手数料も無料という圧倒的な低コストが魅力の証券会社です。

将来的に米国のAI銘柄や高配当株にも投資したいなら、DMM株の口座を持っておくと便利です。

木徳神糧を買いつつ、米国株にも分散投資できるのはいいね!

\ 米国株も手数料無料 /

木徳神糧の株価に関するよくある質問

木徳神糧の配当利回りはどれくらいですか?

2026年12月期予想で年間50円、配当利回りは約2.8%です。5期連続増配中で、加えて株主優待で米穀製品5kg相当がもらえます。

木徳神糧の株主優待は何がもらえますか?

500株以上の保有で米穀製品5kg相当がもらえます。3年以上の長期保有で10kg相当に増量される特典もあります。

木徳神糧は今後も成長できますか?

新中計では2028年に売上2,500億・営業利益60億を目標としています。ただし米価動向次第でリスクもあり、投資判断はご自身の責任でお願いします。

PER5倍・PBR0.7倍は割安ですか?

指標上は割安水準ですが、2026年の減益予想を織り込むと実質PERは上昇する可能性があります。利益水準の正常化を見極める必要があります。

米価が下がったら木徳神糧の業績はどうなりますか?

短期的にはマイナス(利幅縮小・在庫評価損リスク)ですが、消費量回復の可能性もあります。中計で事業多角化を推進中です。

まとめ:木徳神糧の株価が動いた理由と今後の投資判断

木徳神糧の株価変動の背景と今後の投資判断材料を整理します。

急騰も急落も理由がちゃんとあるんだね。投資するかどうかは自分でしっかり考えてみるよ!

木徳神糧に投資を検討するなら、業績推移と米価動向をこまめにチェックしながら、余裕資金の範囲で判断することをおすすめします。

投資はあくまで自己責任で。焦らず、自分のペースで検討していこう。

\ 投資の可能性は無限大!手数料無料 /

\ 米国株も手数料無料 /

\ NISAで手数料無料 /